火星电竞CHINA中国和好意思国的经济走势与策略对比在这个框架下-火星电竞·(CHINA)官方网站

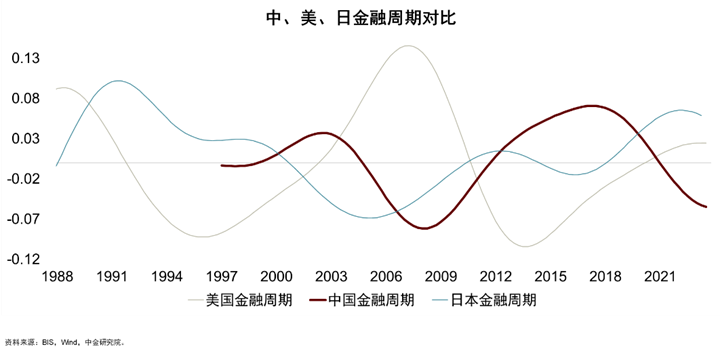

中、好意思、日金融周期的对比

下图是咱们最新估算的中好意思日金融周期的对比。与一般的经济周期比较,金融周期描摹的是相对更偏中期的经济波动。一个无缺的金融周期时间跨度在15~20年,而一个无缺的经济周期可能只消几年。金融周期是指房地产价钱和信贷的中永远变动趋势,探究到房地产连续饰演信贷的典质品脚色,房地产价钱和信贷相互促进,带来金融的顺周期性。金融顺周期性意味着周期上行的时候遵守很好,抓续时间也长;一朝出现转向、泡沫繁芜,下行时间会抓续较久,短期内再逆转面对的阻力较大。

在这张图中,往上默示信贷膨胀、房价上升,往下默示信贷紧缩,房价着落。

日本的金融周期从1991年房价泡沫繁芜的极点至2005年摆布触底,花了约15年。2005年以来,日本阅历了抓续于今的金融周期全体上行,近段时间改善迹象愈加彰着,这可能也为日本央行货币策略的平淡化提供了内在动能。

好意思国在2008年次贷危境极点以后,金融周期下行疗养比日本快极少,约略花了5、6年时间,从2013年低谷到当今十多年时间抓续上行,还莫得看到彰着的拐点。这可能是尽管近期市集预计好意思国将大幅降息,但好意思联储依旧聘请相对鹰派魄力的原因之一,好意思国正处于金融周期上行阶段的事实一定进度上反应了经济的内灵活能。

2017年寰球金融职责会议以后,中国的金融周期运转往下疗养,当今经济内灵活能下行压力也比较大,因此需要强调宏不雅策略。止境值得稳妥的是,本世纪初中国金融周期呈现下行趋势,但同期中国并未见彰着的房价着落和信贷紧缩。这是因为其时东谈主民银行外汇占款增多、货币膨胀速率较快,但同期中国对信贷的抑制比较紧,是以把信贷和房地产放在沿途看,中国那时候金融周期是往下的。这阐述,不是扫数的金融周期皆一定和经济零落、金融危境推敲在沿途,还要看背后的成因。

在这么的配景下,为什么强调金融周期?在昔时30~40年间全球金融目田化时候,经济周期的波动特征一经不再彰着。2009年至2019年,好意思国经济并未出现零落,是二战后好意思国经济复苏抓续最长的一段时间。2020年,尽管疫情带来了一定的负面影响,但2021年后好意思国经济复苏表现刚劲,市集预期的零落也并未发生。好意思国经济的这一表现更多反应的是金融顺周期性带来的中期波动影响,显露出金融周期相对传统经济周期的紧要性上升。

在这一配景下,宏不雅逆周期疗养策略也与昔时有所不同。金融周期的疗养主要依靠三种器用,金融监管、货币策略和财政策略。其中,信贷和财政各自有我方的内在探究,比如监管收缩可能会促进信贷的膨胀,财政策略收缩可能会导致财政赤字的增多。昔时30年,在主流的新古典经济学框架指引下,东谈主们连续把货币策略和信贷推敲在沿途,相应地把中央银行和交易银行推敲在沿途。本质上从内在逻辑来讲,应该是货币策略既可以扶植信贷,也可以扶植财政。

信贷和财政有两个离别。一是信贷不增多私东谈主部门的净资产,因为它在增多私东谈主部门流动性的同期也增多其债务;相背,财政能够真的增多私东谈主部门的净资产,因为政府债务的债权东谈主是私东谈主机构和私东谈主部门,是以政府债务的膨胀对应私东谈主部门净资产的增多,因此财政策略逆周期调控的遵守比信贷更强。

另外一个判袂在于与货币策略的关联。货币策略一方面能够平直扶植财政策略,举例买卖国债,即所谓量化宽松,另一方面也能通过央行的公开市集操作防守符合的利率水平,财政策略因而得以在这一利率水平下刊行国债。在西方国度,货币策略扶植信贷的方式主如若通过裁减利率以促进信贷需求。中国有一些不同,策略性金融不彻底依赖利率,更多是依靠结构性货币策略和窗口带领等器用。

中国和好意思国利率对比

怎么想考好意思国和中国的利率,前者是否太低、后者是否过高?

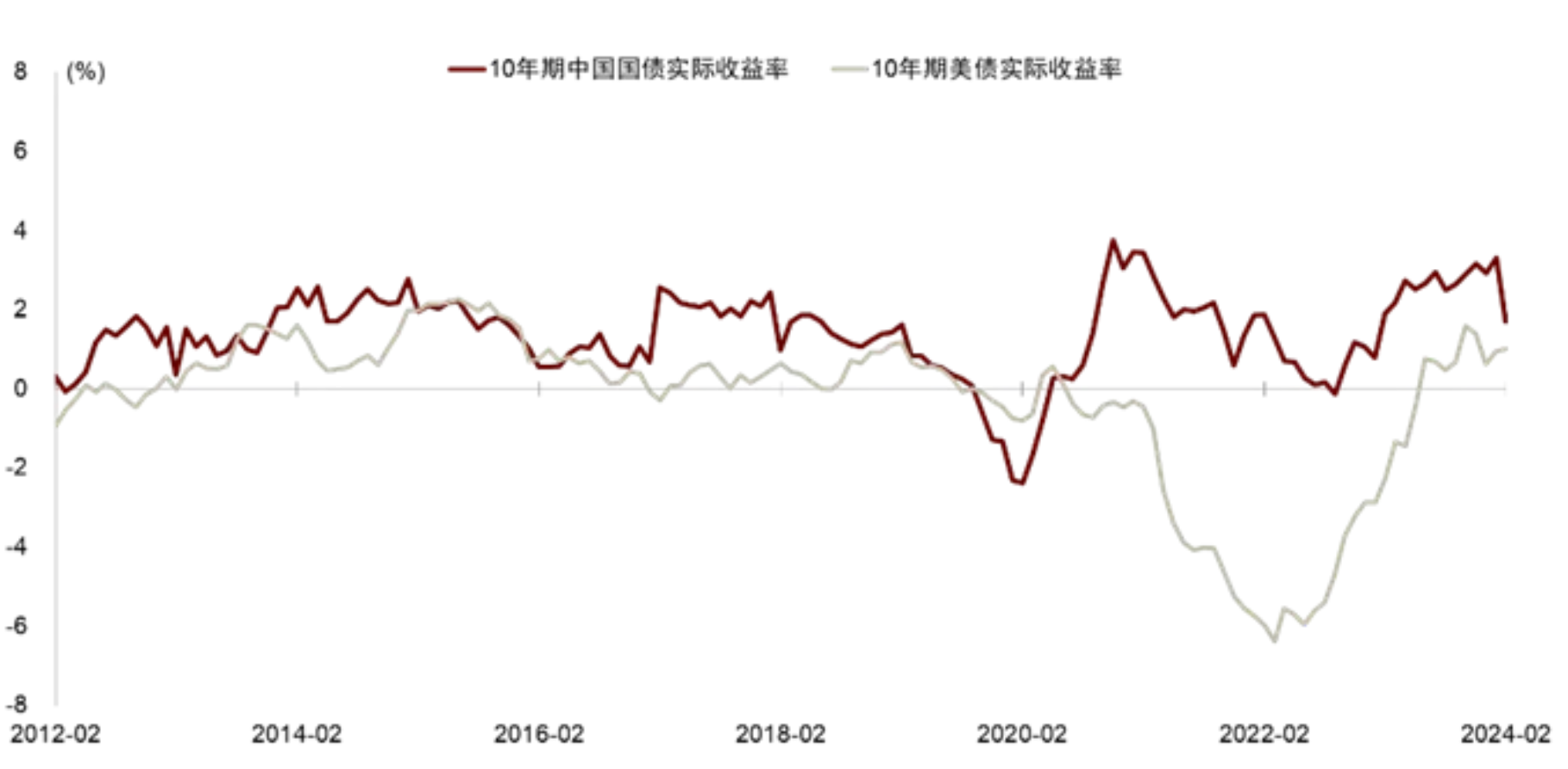

想考利率有两个视角,一是弗里德曼的通胀预期视角,觉得本质利率等于口头利率减去通胀预期。然而通胀预期难以测度,是以本质筹画中一般使用昔时12个月CPI数据的平均值。这一视角强调的是,预期价钱着落会导致豪侈推迟,预期价钱高涨会导致豪侈提前。换言之,本质利率高会导致推迟豪侈、需求不及的问题。中国和好意思国十年期国债的本质收益率差距正在缩小,然而中国本质利率如故略高于好意思国。也有不雅点觉得好意思国的本质利率高,因为昔时一年多好意思国口头利率在好意思联储加息下大幅上升,但其实好意思国当今的本质利率水平与昔时十几年比较并不高。这可能亦然咱们想考好意思联储下一步降息何时启动、降息幅度有多大的一个视角。

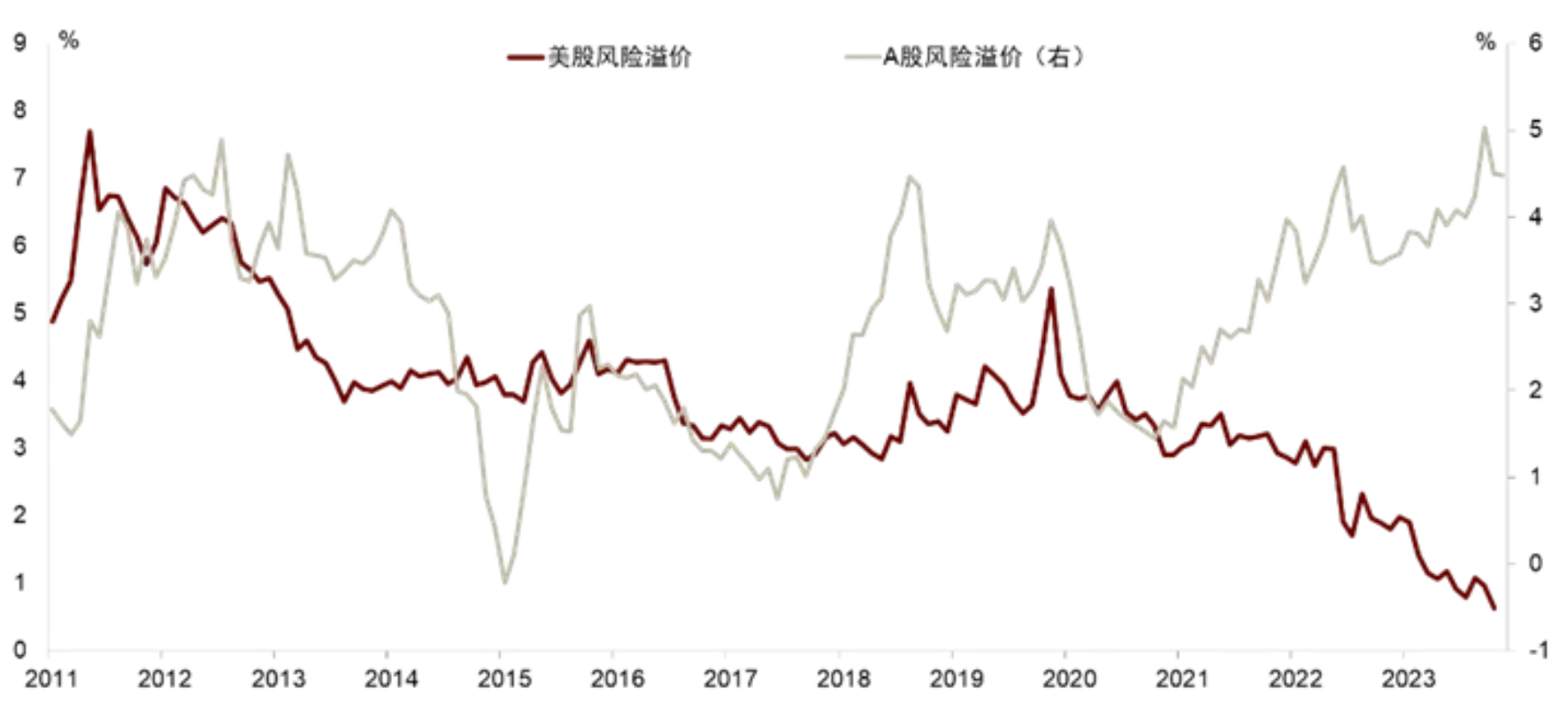

第二个视角是凯恩斯流动性偏好。现实中,影响经济主体活动的不是单一的利率,而是通盘利率体系。从利率体系的角度来讲,凯恩斯流动性偏好觉得安全资产(货币)收益率是零,是以增多货币的供给就会促使全球向风险资产竖立,如股票、房地产,以致实体的投资,而并不取决于咱们一般合并的本质利率,即口头利率和通胀的差值。换句话讲,非论通胀水平若干,只消口头利率下降、基础货币和安全资产的供给增多,就领路过流动性偏好渠谈促进风险资产竖立。

是以,利率第二个主见是风险资产相干于安全资产收益率的风险溢价的主见,强调资产竖立这一渠谈,而非通胀预期影响豪侈的渠谈。从这个角度看,好意思股风险溢价当今很低,因此本质利率水平低;A股的风险溢价向上十年期国债收益率4个点,阐述风险资产相对安全资产的收益率差距很高,本质利率较高。以上两个本质利率的视角对咱们想录取好意思货币策略将来走势有匡助。

中国和好意思国的经济走势与策略对比

在这个框架下,咱们怎么想考好意思国和中国宏不雅经济走势和对策略的要求?好意思国经济似乎在一个可以的景象,劳能源市集表现刚劲,通胀也已出现狂妄的迹象。天然最近降息预期有所下降,然而好意思股一直到最近表现很好。如何阐述注解好意思国经济这种欣喜?这里面有几个可能的原因。

第一个是东谈主工智能(AI)的效应。AI有需求、供给两个影响,需求体现为全世界投资者皆但愿投资AI产业,而好意思国事AI翻新的主要开头地,投资者的取舍鼓励了好意思股价钱不绝高涨,为好意思国脉土住户带来金钱效应,从而扶植好意思国需求。问题在于AI对供给的影响,即对分娩遵守的影响能不成跟上需求侧,这可能是下一步好意思国经济的风险点。如果供给跟不上需求,那就意味着通胀可能不会像预期的不绝下行,而是有反弹的风险。

第二个身分是好意思国劳能源市集疗养。这有两种阐述注解,一是疫情对好意思国劳能源市集的清洗效应。疫情时候,好意思国两千万东谈主恬逸,同期好意思国政府的财政补贴匡助恬逸劳能源有才略防守在恬逸景象、不急于寻找职责。在驱散上,好意思国阅历了一次卓绝昔时经济零落、相称不同的劳能源市集需乞降供给的从头竖立,这导致好意思国经济遵守比昔时更高,是以恬逸率很低,然而通胀没起来。另外一个阐述注解是“去中心化”和制造业回流,导致好意思国的制造业本质成立投资向上了昔时30年的态势,频年来出现了大幅上升。按照这个阐述注解,好意思国通胀在将来一段时间可能没那么乐不雅,尽管清洗效应鼓励劳能源市集遵守升迁,但制造业回流也带来了更多劳能源需求,价钱高涨的压力还将防守一段时间。

制造业投资大幅上升,需乞降作事增多,按酷爱来讲通胀也应该增多,但却莫得。这里引出了第三个原因,即中国的廉价出口可能匡助了好意思国抑制通胀。昔时几个季度,中国的出口全体表现可以,但更细分来看这主如若缘于出口量的增多,全体出口价钱有所下滑。换句话说,中国向好意思国出口了比较低廉的实体资源。这极少也可以在贸易差额数据中获取印证,中国的顺差代表单期实体资源向好意思国转机,廉价的中国出口关于好意思国抑制其国内通胀水平是有匡助的。中好意思四肢全球最大的两个经济体,天然好意思国有国际储备货币上风,但中国事第一大贸易国,两国之间货币条目通过实体(贸易)渠谈相互影响。

针对刻下中国需求较弱的问题,一个值得关注的欣喜是昔时几年策略性金融的作用,包括在基建、制造、普惠、绿色等畛域,然而这些对经济的拉动作用比较小。原因在于这些信贷主如若在匡助企业,但企业投资只是中间需求,经济的最终需求只消豪侈和出口。是以,策略性金融匡助企业越多,可能越会导致产能多余、里面通缩压力和低资本出口等。

回到货币策略,即是谁来扩表的问题。中国早期是财政投放货币,交易银行总资产对GDP的比例较牢固,信贷也比较慈祥。2008年好意思国次贷危境以后,中国信贷大幅膨胀,体现为交易银行扩表、中央银行缩表。2017年寰球金融职责会议以后,中国央行不绝缩表,交易银行基本上罢手了扩表。这是昔时几年中国总体流动性环境比较紧、房地产疗养的宏不雅配景。需要想考的问题即是,下一步到底是谁来扩表?2023年,中国央行资产欠债表好像有所膨胀,背后可能是由于短期杂音波动,但也可能反应了央行扩表的一些新动向,值得不雅察。

终末,到底怎么合并东谈主民银行买卖国债?从策略动机来看,央行买卖国债有两种情形,一种是公开市集操作,以将利率疗养至央行觉得合理的水平;二是量化宽松,主如若通过购买永远国债增多货币供给,且增多的货币供给不单是是基础货币,还包括通盘广义货币。举例,假定央行大皆买永远国债,会使得银行的国债抓有量下降,下降到低于之前平衡的水平后,银行会在市集上购买非银行机构抓有的国债。因此,央行的基础货币投放将通过银行体系为通盘经济体注入广义货币,带动通盘银行体系的进款水平上升。

当今市集柔和的问题是东谈主民银行买卖国债是不是所谓的量化宽松操作。我的看法是,这取决于货币策略的机制。如果中国的货币策略机制访佛于好意思国,以央行调控短期利率、通过市集套利影响更永远利率为载体,那么央行买卖国债可合并为传统的公开市集操作,和质押式回购这些操作本色上判袂不大,主要如故旨在杀青短期利率盘算。这是因为中国的短期利率离零还有特地的距离,这和好意思联储等发达国度央行作念量化宽松时不不异,当短期利率接近零时,短期国债收益率接近零,和银行在央行的进款准备金没什么判袂,这个时候短期国债实质上亦然基础货币的一部分,央行买卖短期国债,只改变基础货币的结构(短期国债与进款准备金之间的替换)而不改变基础货币的总量。这个时候,央行购买永远国债则不同,永远国债收益率高于零,与基础货币是有判袂的,央行的活动增多基础货币总量。

如果中国的货币策略框架和好意思国不同,中国本质上能绕过利率下降促进信贷需求这一渠谈,通过其他的策略平直把资金投放出去。从这个道理上讲,央行买卖国债可能也不单是是公开市集操作影响短期利率那么浅陋。即使利率不降到零,央行也可以多买一些国债,投放基础货币和广义货币,本质上绕过了信贷这一渠谈。天然,这只是一种可能,要看央行的操作。

假定这种情况发生,央行增多购买国债关于宏不雅经济的含义是什么?如果财政赤字增多,促进总需求增长,国债刊行裁减基础货币,而央行购买国债投放基础货币,口头利率不变,但本质利率因为通胀预期上升而下降。如果财政赤字不增多,对经济的影响就主如若投放基础货币和广义货币,口头利率下降,促进信贷需乞降风险资产需求,对股市是利好身分。但在金融周期下半场,顺周期性可能要求较大的利率下降幅度才略达到刺激需求的作用,而利率可能面对其他的管理比如汇率。总之,如果莫得财政膨胀的合营,央行购买国债可以增多流动性供给,但对总需求的促进作用可能有限。

(作家系中金公司首席经济学家、商榷部厚爱东谈主、中金商榷院院长)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

举报 著述作家

彭文生

推敲阅读 全球宏不雅范式发生要紧更正,逆周期策略需要愈加有劲

全球宏不雅范式发生要紧更正,逆周期策略需要愈加有劲中国和国外皮增长预期、通胀、利率和私东谈主部门杠杆率等关节变量上的抓续分化。

04-10 12:46 央行货币策略委员会重磅会议:敕令关注永远收益率变化

央行货币策略委员会重磅会议:敕令关注永远收益率变化后期监管层或将通过拦阻资金空转、灵验指点市集预期等方式,鼓励10年期国债收益率归来围绕策略利率的常态化波动。

04-04 09:21 央行购买国债不等同QE,中行商榷院发布最新经济预计诠释

央行购买国债不等同QE,中行商榷院发布最新经济预计诠释“如果央行进一步扩展国债购买器用,可以升迁通盘货币市集和货币策略的传导遵守。但不成等同于QE。”

04-02 20:31 又见中国版QE据说,市集热议央行购买国债可行性

又见中国版QE据说,市集热议央行购买国债可行性QE和央行买卖国债并莫得宠必推敲。

03-30 21:20 中金:上调一季度增长预测

中金:上调一季度增长预测数据超预期也可能部分反应经济基本面边缘改善。

03-27 17:09 一财最热 点击关闭